カーボンクレジットの価格動向

前提

排出量取引の最も大きなマーケットはEU-ETS(EU Emission Trading System)であり、こちらの動向を探ることが排出量市場全体の動向を探ることになるため、主にEU-ETSについて見ていこうと思います。EU-ETSは外的要因や政策の違いによって、期間に分けてフェーズ1〜4という形で見ます。

取引可能な排出量にはERU、CER、EUAなど、いくつかの種類があります。詳しくは前回のインサイトをご参照ください。また、EU-ETSの対象活動の固定施設に割当てられる許容排出量(排出枠)はEUA(European Union Allowance)と呼ばれ、航空事業者に割当てられる排出枠はEUAA(European Union Aviation Allowance)と呼ばれます。

フェーズ1(2005/1〜2007/12)

フェーズ1は、京都議定書の第一約束期間(2008〜2012年)の前のパイロットフェーズと位置付けられ、検証・モニタリングや、クレジット価格の形成のテストとして設けられた期間です。削減目標が達成できなかった際の課徴金は40€であるため、EUAおおよその天井と考えることができました。

①最初のキャップ(排出枠)に関しては、信頼のある排出量データが存在しなかったため、概算に基づき設定されていました。その後、域内のドイツやポーランドなどの巨大な排出量が割り当てられた国で、実際に検証された排出量は想定されているよりも少なく、需要の低下したEUA価格は下落していきました。

②2008年以降のフェーズ2には、フェーズ1のEUAを引き継ぐことはできないため、暴落しています。

フェーズ2(2008/1〜2012/12)

フェーズ2からは本格的な運用が開始しましたが、不公平な排出枠の割り当てなど、フェーズ1で出た問題点の多くは解決していません。

①EU-ETSやその他排出量取引制度について、主に金融機関などプレイヤーが増え、流れ込む資金量の増加により上昇しています。

②2008年11月から不況(世界金融危機)によりエネルギー需要が大きく下落、同時に排出量も下がり、EUA価格が下落しました。

③中国、ブラジルなどの非附属書I締約国 (発展途上国)からCDM事業による大量のCERが供給され、排出量取引市場全体が供給過多の状態に陥りました。フェーズ3では、この状況に対してバックローディングという対策が施されます。

フェーズ3(2013/1〜2020/12)

フェーズ3では、フェーズ1、2であったような、過去の排出実績に応じた排出枠の配分を受けるグランドファザリングではなく、製品や産業ごとのベンチマーク手法がとられるようになりました。

①2009年以降、EU ETS市場の不均衡が明らかになり、2012年初めの約10億EUAの余剰は、2013年にはさらに21億を超えました。欧州委員会は、短期的対策として、オークション規則の改正により、2014~2016年に予定されていた9億EUA62のオークションを延期(バックローディング)させました。この応急措置により、2013年初めに約4€/EUA のEUA価格が、2014年に約7€/EUAへと上昇しました。2015年には余剰EUAは約17.8億に減少しました。

また、代替フロン製造などの高収益な二酸化炭素吸収事業をを排除するため、CER(CDMのクレジット)及びERU(JIのクレジット)のEUAへの変換には以下のような条件が設けられました。フェーズ4における国際クレジット(CER、ERU)の活用は想定されていません。

2012年12月31日までに排出削減され、発行されたCER 及びERUは、下記のプロジェクトタイプを除き、2015 年3 月31日までEUAsと変換が可能。 ・土地利用、土地利用変更および林業(LULUCF)プロジェクト ・原子力プロジェクト20MW以上の設備容量を持つ ・大規模な水力発電プロジェクト(条件による) ・HFC-23破壊プロジェクト ・アジピン酸生産によるN2O破壊プロジェクト 2013年1月1日以降に登録されたCDMプロジェクトのCERの活用は、後発開発途上国(LDC)におけるプロジェクトに限られる。

EU-ETS市場の安定化・改革の長期的対策として、市場安定準備金(MSR:Market StabilityReserve)が提案されました。MSRは、以下の条件下でオークション量を自動的に調整して、客観的かつ規則ベースのメカニズムとして設計されています。

・市場の剰余が8.33億EUAを超えた場合には、余剰EUAの12%に相当する分のオークションを延期し、MSRにリザーブされる。 ・市場での余剰分が4億EUAを下回った場合に、リザーブされたEUAから最大1億EUAをオークションにより市場に投入する。 ・市場での余剰分が4億EUAを下回らないが、6ヵ月以上連続してEUA価格が過去2年間の平均価格より3倍以上高い場合は、リザーブされたEUAから最大1億EUAをオークションにより市場に投入する。

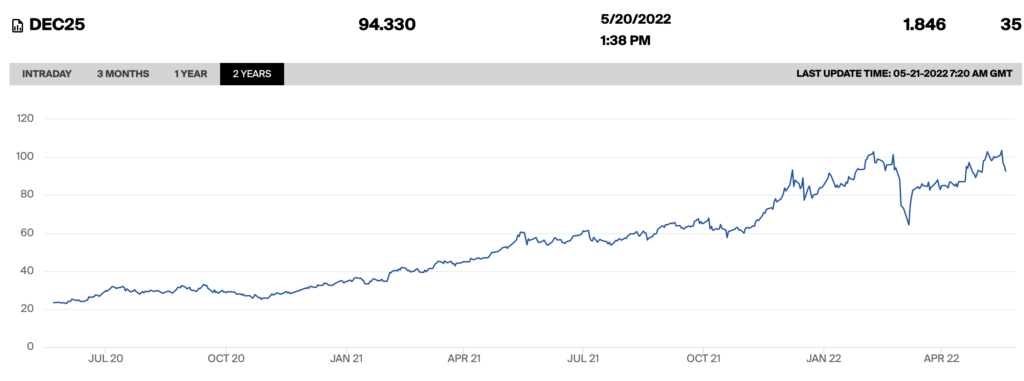

②2018年以降は急激な相場の上昇が起こりました。それは2度目標と1.5度目標の間に大幅な気候リスクの違いがあるとのレポートをIPCCが発表したことによって、1.5度目標が努力目標ではなく、事実上の義務になったことにより、急激に需要が増えたためです。

フェーズ4(2021/1〜2030)

①2018年以降の上昇により当面の天井であった30€を大きく超えました。また、2021年の後半になり、ETS価格は100€を目指して急速に伸びていきました。100€は排出削減を達成できなかった際の、1CO2-tあたりの課徴金と同じ水準です。

②2月以降のウクライナ情勢によって、一瞬急速に伸びましたが、95€を手前に60€代まで下落しました。市場の流動が下がり、全ての金融商品が下落する局面なので、特段理由があるとも思えませんが、世界経済が失速することと、これを機に各国が火力の代替として、原子力やグリーン水素などへの投資を強めると発表したことも下落要因として考えられます。

今後の展望

ウクライナ問題で一番の課題は燃料供給で、ノードストリーム2が断念されることで、欧州はエネルギー不足に陥ることになります。LNGは化石燃料の中では排出量が少ないとされ、各国はロシア産ガスへの依存度を高めていた中での出来事でした。

LNGは都市ガスや暖房用ガスとして代替できない燃料であるため、代替燃料を探す必要があります。しかし、現在は世界的にタンカー不足であり、例えば中東から欧州にガスを持ってくることは困難です。また石油は石油でガソリンなど大きな需要があります。そのため発電用燃料として石炭に需要が出ました。LNGより二酸化炭素排出量の多い石炭(もっと言えば石油も)が消費されるので、その分はクレジットで賄う必要があります。LNGもアメリカのシェールなどに再投資が行われていますが、稼働には数年かかりますし、原発もグリーン水素も、投資を強めたからと言ってすぐにどうにかなるものではありません。依然として排出権は大きな需要があます。現に値はすぐに戻した上に、先物では100€付近に張り付いています。とはいえ課徴金は100€のままであり、値上がりすればMSRの9億tの売り玉があるため、これの数倍になるとは考えにくいです。フランスでは課徴金はこれ以上に上げる案が出ています。また、欧州委員会はフェーズ4での余剰EUAの段階的な償却を目標としています。そのような要因があり、比較的長期に渡って100€付近で上下すると考えます。

最近はリセッションを見込んでなのか、機関投資家が株主総会でESG関連の決議に反対票を入れることが多くなってきています。とはいえ目標を達成できなければ課徴金があるのは変わらないので、クレジット価格自体にはあまり影響はなさそうです。ただし、本格的にリセッションに入れば経済は滞り、エネルギー需要は減り、当然排出量も減ります。それを反映してか、直近の価格は下がっています。